글이란 체험과 사색의 기록이다

국세부과 제척기간 본문

국세부과 제척기간 : 국세기본법 제26조(납세의무의 소멸)

☞ 국가가 납세의무자에 대하여 가지는 국세의 부과권에 대하여 법이 정하는 존속기간 / 국가가 국세에 대한 결정, 경정, 재경정 또는 부과의 취소 등 부과와 관련한 처분을 할 수 있는 기간을 의미

☞ 국세부과 제척기간이 만료되면 국세에 대한 결정 · 경정 및 부과취소를 할 수 없게 되므로 성립한 납세의무는 확정되지 않은 상태에서 소멸하는 결과가 된다.

-. 국세부과 제척기간의 의의

☞ 조세법률관계를 안정시킴으로써 법적 안정성과 예측가능성을 보장하기 위하여 부과권의 존속기간을 정하고 있다.

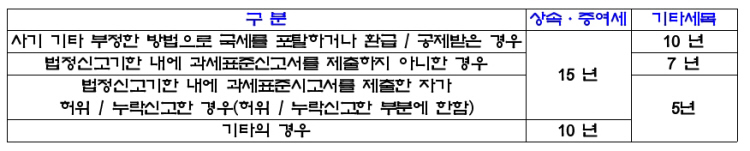

-. 일반적인 제척기간

-. 제척기간의 특례

① 조세쟁송 또는 상호합의의 경우

☞ 다음의 경우에는 결정 또는 판결이 확정되거나 상호합의가 종결된 날부터 1년이 경과되기 전까지는 당해 결정, 판결 또는 상호합의에 따라 경정결정 기타 필요한 처분을 할 수 있다.

ⓐ 국세기본법에 의한 이의신청, 심사청구, 심판청구, 감사원법에 의한 심사청구 또는 행정소송법에 의한 소송에 대한 결정 또는 판결이 있는 경우

ⓑ 조세조약에 부합하지 아니하는 과세의 원인이 되는 조치가 있는 경우에는 그 조치가 있음을 안 날부터 3년 이내(조세조약에 따로 규정하는 경우에는 조세조약에 따른다)에 그 조세조약의 규정에 의한 상호합의가 있는 경우

② 상속세, 증여세 고액포탈의 경우

☞ 납세자가 사기 기타 부정한 행위로 상속세, 증여세를 포탈하는 경우로서 다음에 해당하는 경우에는 당해 재산의 상속 또는 증여가 있음을 안 날부터 1년 이내에 상속세 및 증여세를 부과할 수 있다. 다만, 상속인이나 증여자 및 수증자가 사망한 경우와 포탈세액 산출의 기준이 되는 재산가액의 합계액이 50억원 이하인 경우에는 그러하지 아니하다.

ⓐ 제3자 명의로 되어 있는 피상속인 또는 증여자의 재산을 상속인 또는 수증자가 보유하고 있거나 그 자의 명의로 실명전환을 한 경우

ⓑ 계약에 의하여 피상속인이 취득할 재산이 계약이행기간 중에 상속이 개시됨으로써 등기, 등록 또는 명의개서가 이루어지지 아니하여 상속인이 취득한 경우

ⓒ 국외에 소재하는 상속 또는 증여재산을 상속인 또는 수증자가 취득한 경우

ⓓ 등기, 등록 또는 명의개서가 필요하지 아니한 유가증권, 서화, 골동품 등 상속 또는 증여재산을 상속인 또는 수증자가 취득한 경우

-. 제척기간의 기산일

☞ 제척기간은 국세를 부과할 수 있는 날부터 기산 / 신고의무의 유무에 따라 구분

-. 제척기간 만료의 효과

☞ 제척기간 만료 후에는 국세를 부과할 수 없으므로 징수권도 행사할 수 없다.

이는 납세의무 자체는 성립되었으나 부과라는 납세의무확정행위가 결여되었기 때문에 납세의무의 확정없이 소멸되는 것이므로 결손처분 등 후속조치도 발생하지 아니한다.

'Solomons Key(법률)' 카테고리의 다른 글

| 채권 양도 (0) | 2008.07.05 |

|---|---|

| 간통죄는 합헌이다. (0) | 2008.07.02 |

| 민영의료보험 (0) | 2008.06.18 |

| 질서위반행위 규제법 (0) | 2008.06.16 |

| 식당에서 분실된 구두 보상 여부 (0) | 2008.06.12 |